■本日の記事は↓の方にお勧め■

積み立てNISAしたいけど,実際どうなの?得しているの?

投資信託は何を買えばいいか分からない!

おすすめ投資信託は?

他人の収支が見たい!

どうも、Dr. Komugiです.

最近youtubeでゲーム配信も考えています.

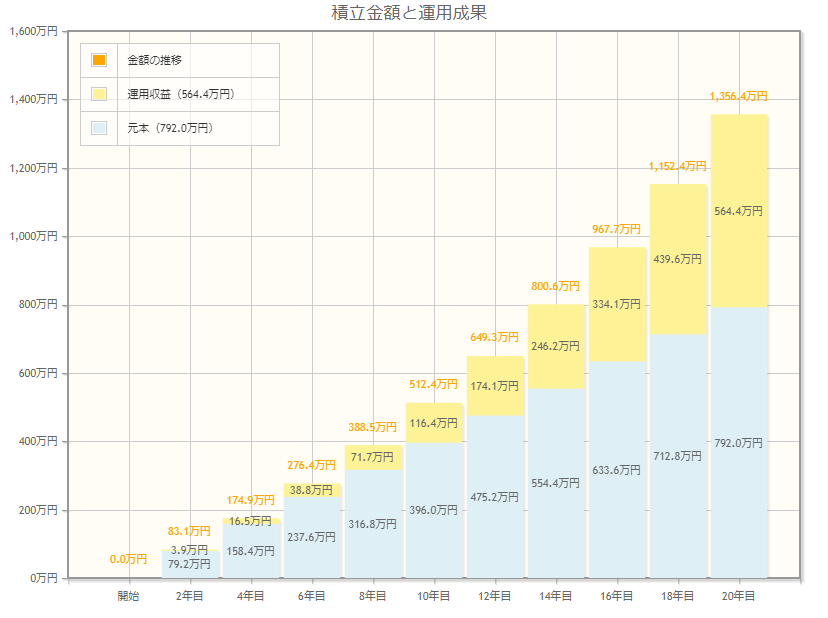

さて本日は積み立てNISA収支報告です.

前回の収支報告と,投資を始めていない人は↓をクリック

目次

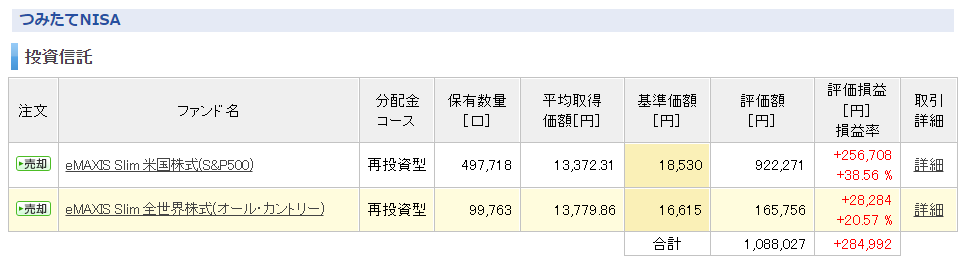

- 楽天証券でドルコスト平均法で毎日買い付け.

- 現在は「emaxis slim 米国株式(S&P500)」を積み立て.

- レバレッジ投資信託は購入しない.

- どんな相場環境でも20年後まで売らない.

- 年齢,相場環境を見て投資信託の変更はOK.

証券会社は楽天証券一択にしています.

以下は楽天証券内での買い付けを前提としています.

他証券会社併用もかんがえましたが,あれこれ設定するのがめんどくさいなのが理由です.

また【楽天モバイル】【楽天カード】【楽天ひかり】【楽天電気・ガス】を使用しています.

いわゆる【楽天生活圏】を使用して,ポイントも貯めているのも理由です.

ドルコスト平均法

高値つかみのリスクを避けるために分散して購入しています.

毎日分散して投資しています.

ドルコスト平均法がわからない人はこちらをクリック.

毎月より毎日積み立ての方が若干いいかもってデーターもあります.

おすすめ投資信託「emaxis slim 米国株式(S&P500)」

資産形成ですから手堅く,これでいいと思います.

人と違うものは買わなくてもよいと思います.

なぜこの投資信託を購入しているかというと

- 圧倒的管理費用の安さ 0.0968%

- 圧倒的純資産の多さ 9567.71億円

- ハイリターンを狙って米国株指数「S&P500」に集中投資

圧倒的管理費用の安さ

管理費用とは投資信託の報酬みたいなものです.

運用しているお金から数%引かれています,これは投資信託によって違います.

毎年5%リターンがあっても,信託報酬で2%とかひかれていたらたまったものじゃないですよね.

傾向的にアクティブファンドの方が管理費用は高い傾向です.

圧倒的安さから【emaxis slim 米国株式】を選んでいます.

楽天証券でも投資信託の管理費用ランキング1位です.

圧倒的純資産の多さ

ぶっちぎり1位ですね.圧倒的な右肩上がりですね.

純資産総額は.

- ファンドの組入資産の基準価額とファンド

- 購入した人が保有する口数(受益権口数)

をかけ合わせたものです.

2021年4月から約2倍になっていますね.

相場環境もよいのと,たくさん積み立てている人が多いということですね.

各ファンドには最低限の受益権口数定められていて,

下回ると繰上償還されて運用を停止することがあります.

そのリスクも低そうですね.

あらかじめ決まっていた信託期間が終了する前に投資信託の運用が終了することを「繰上償還」といいます。

ハイリターンを狙って米国株指数「S&P500」に集中投資

S&P500の平均年利回りは9.3%といわれています.

5%のリターンがあれば御の字と考えています.

もちろん投資ですからマイナスになる可能性もゼロではありません.

株式よりも債権の方が低リスク低リターンであり,株式と債券を共に買い付ける投資信託もあります.

しかしハイリスクは許容と考え,株式1本で投資信託を購入しています.

30代で高リターンを狙って,失ってもよいお金で投資をしているので高リスクも許容です.

株式100%で運用しています.

NASDAQはものすごいショックの歴史があり,リスク許容できないと考えています.

レバレッジ投資信託は購入しない.

そもそも積み立てNISAの銘柄にレバレッジ商品はありません.

これは一般的な長期投資ルールに.

あと今後レバレッジ商品が組み込まれたときの話でもあります.

レバレッジファンド(レバレッジ型ファンド)とは、インデックスファンドと同様、日経平均株価のような参照指数と連動を目指すファンドです。ただし、インデックスファンドとは連動の仕方が異なり、レバレッジファンドは参照指数の値動きに一定の倍率(レバレッジ倍率)を掛けた値動きとの連動を目指します。例えば、参照指数が3%上昇すると、レバレッジ2倍なら6%上昇、レバレッジ3倍なら9%上昇するといったような値動きです。

http://www.am-one.co.jp/warashibe/article/fuyasu-20211222-1.html

要するに普通のインデックス投資信託の2倍~3倍の値動きを目指す投資信託ですね.

☑普通のインデックスファンドよりリターンが大きい.

☑指数が上昇→下落→上昇してもとに戻るとき,レバレッジ商品はもとに戻らない.

☑指数が下落→下落した際は,下落にもレバレッジがかかる.

☑ 基準価格が0になる可能性がある.

今後指数が右肩上がりを20年つづければよいですが,そうはならないです.

おとなしくレバレッジ商品ではなく普通のインデックスファンドを買いましょう.

レバレッジファンドに関しては深く書くと厳しいご指摘を受けそうなので,

ここでは割愛してまた今度記事にしたいとおもいます.

レバレッジファンド投資をしている人を批判するつもりはありませんのでご了承ください.

どんな相場環境でも20年後まで売らない.

S&P500の平均年利回りは9.3%といわれています.

年によって下落したりと,【揺らぎ】はありますが過去歴史的にみても右肩上がりです.

この投資の目的と強みを理解することが大事です.

①この投資の目的は?いつ使うお金か?

→老後資金を作るの目標.

②この投資の強みは?

→定期的な積み立てと投資対象の成長を信じて年間平均●%リターンで増やし続ける.つまり【複利】である.

③積み立てNISAは非課税枠

→売却するとその非課税枠を使えなくなる.

たとえ●●ショックが起きても,目的と強みを理解すれば乗り越えられると思います.

短期投資は違いますよ,素早い損切が重要です.

年齢,相場環境を見て投資信託の変更はOK.

年齢やその時の資産状況によってリスク許容度が違います.

- リスクによっては債券などの安全資産を含む投資信託を積み立ててもよい.

- また米国一式なので,全世界株式に投資するような投資信託でもよい.

自分は30代で高リスクも許容できるため,米国株式1本にしています.

全世界株式も積み立てていましたが,去年途中からS&P500投資信託1本に変更しました.

50-60の引退間際に●●ショックが来たらやばいですよね.

だんだんと安全資産にシフトしていくのもOKにしています.

- 投資額 80,3036円

- つみたてNISA資産 1,088,027円

- リターン +284,991円 (+35.48%)

上記となっております.

なかなかのリターンですよね.

2022/1からはFRBの利上げの話題で相場環境はあまりよくありません,減ってますよね.

相場解説も読んでくださいね!こちらをクリック!

僕は毎日積み立てなので,もしかしたら月1積み立ての方が高リターンかもしれません.

これははっきり言って”自分の実力ではないです”.

ただ2020-2021年の相場環境が良かっただけです.

どんな投資もリスクはあります.

インデックス投資は正直,実力はいりません.

正しい知識と目的設定で,コツコツと積み上げるだけです.

”早いもの勝ち”な気がします.

今後の相場の方向は誰にも予測できません.

今は天井だから下げてから買うでは”機会損失のリスク”の方が高い気がします.

今後米国が利上げでしばし下げトレンドかもしれません.

全世界の比率を多くするか,変えずか検討が必要ですね.