どうも、Dr. Komugiです.

本日は積み立てNISA収支報告です.

投資を始めていない人は↓をよんでくださいね!

その前に昨日の相場はどうだった?

昨日の相場は

- DOW +560.54 1.6%

- S&P500 +81.21 (1.78%)

- NASDAQ +360.14(2.40%)

と回復を見せました.

テク系の回復がすごいですね!

寄り付きから引けまで上昇しており、今後順調に回復していくか今後要観察ですね!

さて,ここからが本題です.

皆さんは投資をしていますか?

資産形成として、株式投資は非常に重要な投資の1つと思います.

私自身は長期投資と短期投資をしております.

主に成長著しい米国株に投資しております.

長期投資としてはいわゆる【ドルコスト平均法】で買い付けを行っておりまして、

主に投資信託を購入しております.

積立NISAとiDecoと、特定口座で投資信託を定期買い付けしております.

過去に米国証券会社でETF(上場投資信託)を購入しておりましたが、

投資信託のほうが楽なので、いまは楽天証券投資信託のみ購入しております.

なぜ楽かというと、投資信託は自動買い付けができるからです、そこに感情を一切介入させないから楽なわけです.

まずドルコスト平均法について説明します.

wikipediaより引用しますと、

【株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法】のことです.

wikipedia

要するに有り金を一気に使ってしまうのではなく、

分割して定期的に金融商品(株、投資信託、ETF、通貨、仮想通貨など)を購入していくことですね.

相場は直線を描いて上昇や下降をするのではなく、

細かく上がったり下がったり【ゆらぎ】ながら上昇や下降をしていくわけです.

相場は非常にランダムに動くため、一気に購入すると天井で買ってしまったりする可能性もあるわけです.

高値つかみのリスクを避けるために、分散して購入するわけですね.

買い方は自由です.

毎月1日に買うというルールもあれば、毎月給料日に買う、毎日買うという方法でもよいわけです.

☑メリット

市場のゆらぎによる高値をつかむリスクを抑制,安定した購入ができる.

☑デメリット

分散するので大きなリターンは得られない.

老後の資金を作るとしたら、株式を【ドルコスト平均法】にて、市場の【ゆらぎ】に対してリスクを減らして、購入していくのが安全ですよね.

ワイは市場の動きが読めるという人は、ドルコスト平均法は採用しなくてもいいかもですね、でも残念ながらそういう人はほとんどいないんじゃないでしょう.

ワイは市場の動きが読めるという人は、ドルコスト平均法は採用しなくてもいいかもです.

でも残念ながらそういう人はごく一部なので安全な積み立てをしましょう.

インデックス投資とは,特定の指数と連動した値動きを目指す投資方法のことを言います.

- 日本 日経平均,TOPIX,マザーズなど

- 米国 S&P500,DOW,NASDAQなど

に連動した投資信託やETFを買い付けすることです.

過去歴史を見ても、長期的に安定して年間利回り5%以上を出している投資法となります.

この指数というのはわかりやすい例で例えると、

個別企業の株をお惣菜とすると、お惣菜がいっぱい入っているお弁当を買うというものでしょう.

老後必要資金は老後2000万円と、過去日本を震撼させたわけですが.

例えば月5万円を年利回り5%で20年運用していくと、、、、

年利回りとは1年間で●%利益がでましたということです.

楽天証券の【積み立て簡単シミュレーション】で簡単に計算できます.

上記図の結果となりました.

2000万円できていますよね.年間●%増えていく,これが複利の効果です.

時間を味方につけるというのが強みですね.

もちろん投資ですから、元本保証はありません.

有事の際は全部なくなる可能性もゼロではありませんが、きわめて低いと思われます.

しかもこんなに単純ではないです、年間マイナスのこともあれば、5%以上、5%以下の可能性もあります.

銀行に貯金しても金利は0.001%とかですよね、インデックスをドルコスト平均法で投資していくというのは時間を味方につけた、資産形成の王道なのではないでしょうか?

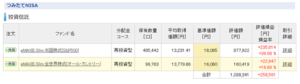

2020年1月から開始し、上記となりました.

楽天証券で毎月33333円、実は毎日分散して買い付けしております.

現在積み立てNISA単体の投資額は77万9780円、評価額は103万8341円、+25万8561円(+33.2%)という結果となりました.

先月相場がよかったときは利回り40%を超えてました.

僕はほとんど米国指数のS&P500に連動する投資信託を購入しています.

2020-2021年はコロナショックで下落後、

米国株はFRB(中央銀行のこと)の金融緩和によって金余りとなり、

株価が上がりやすいバブル相場でした.

積み立て投資をしている方は何を買っても皆さん含み益なんじゃないでしょうか?

今はオミクロン株やパウエルショック後なので、利益は減っていますが、、、、

今後も米国株が強いと限りません、今後は金融緩和終了によって厳しい相場がくるかもしれません.

一応全世界に投資する投資信託を購入しておりますが、

これも米国株市場が全世界の6割を占めている現状、

米国株が弱ければ煽りをうけるかもしれません.

今後どうなるかはしっかり見ていく必要がありますね.

30年後の資金で目的は複利なのでそうそう売ることはありません.

どうなるかはしっかり見ていく必要がありますね.

積み立てNISA1年11か月の収支は黒字でした.

今後も定期的に報告していきます.

ドルコスト平均法によるインデックス投資は老後の資金形成におすすめです.